Momento crítico para la actividad

Con bajos márgenes de rentabilidad y costos crecientes, el negocio de correos necesita un órgano de control fuerte que evite la competencia desleal, al par que se ve forzado a aprovechar las oportunidades de nicho para poder crecer.

Este mes de marzo es decisivo en el futuro inmediato del negocio. Comienzan las paritarias y la renegociación salarial. Justamente comienza para los correos y también para el gremio de camioneros, que dirige el combativo Hugo Moyano.

Todo incremento salarial tendrá efectos sobre los balances, pero si además son excesivos ocasionarán pérdidas de cuantía.

El correo oficial, como cualquier otro, deberá aumentar sueldos pero no podrá trasladar a precio, so pena de traicionar el intento oficial de contener la inflación. Los otros correos si intentan trasladarlos a los clientes, pueden comprobar deserciones masivas en beneficio de su principal competidor.

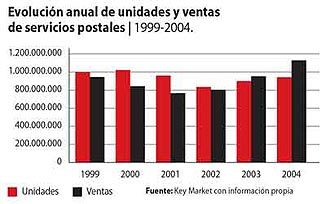

El sector de servicios postales comprende todas las actividades vinculadas con la admisión, clasificación, transporte, distribución y entrega de correspondencia, cartas, postales, impresos y encomiendas dentro del país y desde o hacia el exterior.

Sus posibilidades de crecimiento están sumamente ligadas a las de la economía del país y, hoy por hoy, tiene unos márgenes de rentabilidad que el aumento de los costos laborales redujo a entre 3 y 5%.

Según señala un informe de la consultora Key Market, entre diciembre de 2001 y el mismo mes de 2004 los costos del sector aumentaron 61,92% en mano de obra (que representa 75% del gasto total), 17,86% en transporte terrestre (10% del total), 6,8% en gastos generales (9% del total) y 4,5% en flete aéreo (6% del total).

El mercado presenta un gran número de jugadores informales, ciertas normativas que fueron apeladas y –al menos de momento– revertidas por la Justicia, y un ente regulador cuyos recursos aparecen como insuficientes para efectuar los controles necesarios y evitar la competencia desleal. La sanción, el año pasado, de una nueva norma busca poner punto final a esos problemas.

Servicio

En el negocio postal son fundamentales la eficiencia y eficacia de los servicios y la atención al cliente.

Su concepción estratégica implica alianzas entre las empresas más pequeñas para abaratar costos, incrementar la cartera y ganar posicionamiento en el mercado; alianzas con empresas externas al mercado postal que permitan ofrecer servicios diferenciales y alianzas con empresas postales que brindan servicios internacionales con el fin de extender la red de distribución e incrementar los puntos de venta.

También son necesarias la focalización en nuevos nichos de negocio que permitan el crecimiento de la actividad y brindar un servicio eficiente que satisfaga las necesidades y requerimientos de los clientes y el uso de sistemas para efectuar un seguimiento de los envíos y su correspondiente despacho en tiempo y forma.Segmentación

A grandes rasgos, el mercado postal se divide en masivo y corporativo. El primero, que representa 20% del market share, registra desde hace años una tendencia decreciente por el avance de las telecomunicaciones e Internet, y sus principales operadores son el Correo Argentino, OCA, Andreani, FedEx, TNT, UPS y DHL. El segundo, que reúne el restante 80%, experimenta una tendencia al alza por el crecimiento de la economía y la creación de nuevos nichos, con un abanico mucho más amplio de operadores.

La segmentación por productos incluye la carta simple (que cayó 66% desde 1997), la carta control (con un envío definido y seguimiento de la pieza o track & trace), la carta expreso (poco relevante en el consumo pero importante en las ventas por su elevado precio), la carta factura, los mailings e impresos y las tarjetas de crédito (que mantienen una tendencia de crecimiento en el correo oficial y a la baja en los privados).

También se incluyen los servicios de paquetes, en los que se registró un crecimiento importante de operadores por la inscripción de empresas de transporte de pasajeros y en el que sólo 5% de las empresas que lo realizan están inscriptas (en el mercado formal) y no lo hacen como actividad principal, y el de bolsines y clearing para las entidades bancarias.

Reglas de juego

Cuando en 1993 se produjo la desregulación del sector, había inscriptas 133 empresas de servicios postales. Ese número aumentó hasta 301 en 1997, lo que provocó una fuerte presión competitiva y la pérdida de la participación mayoritaria del correo oficial. Desde entonces, el número de empresas inscriptas descendió hasta alcanzar en 2004, 233 firmas registradas. Junto con la desregulación, se originó un mercado postal informal conformado por firmas de mensajería, correos privados no inscriptos, empresas de micros y expresos.

Hasta hace poco, el único requisito para operar en el mercado postal era abonar el permiso anual de $ 5.000, pero el año pasado la Comisión Nacional de Comunicaciones (CNC) impuso nuevas exigencias para renovar las licencias postales.

La resolución 1811/05, que apunta a convertirse en un filtro, exige a los prestadores un listado de los recursos afectados para la distribución, la nómina del personal con los aportes y convenios colectivos a los que adhiere, el organigrama de la empresa, el detalle del posible plan de inversiones, mapa de cobertura geográfica y distintos datos económicos, financieros y contables de la firma.

Ya con la resolución 3252/04, la CNC había establecido nuevas condiciones para las prestatarias del servicio de carta documento, como las de contar con una red nacional propia para efectuar la distribución, sistemas informáticos actualizados que permitan seguir por Internet la pieza enviada y el archivo por cinco años de la copia. La resolución sólo habilitaba a prestar el servicio al correo oficial, OCA y Andreani, pero, aunque fueron rechazadas 27 presentaciones, algunos operadores han recurrido a la justicia y obtenido autorización para seguir operando.

Aeroexpreso

Los principales operadores de servicios internacionales aeroexpresos están agrupados en CAPSIA, cuya misión, además de representar a las compañías asociadas, es interactuar con las agencias regulatorias y ejecutivas y otras entidades externas que afecten a sus miembros.

El servicio aeroexpreso no tiene en la actualidad un régimen propio. Encuadrado dentro de la definición de régimen postal, debe atenerse a la normativa establecida por la CNC y al régimen aduanero.

El año pasado, la actividad se vio afectada por la resolución 1811 de la AFIP que, entre otras cosas y a contramano de lo que venía solicitando el sector y de las nuevas reglamentaciones de otros países como Brasil, establece la disminución en el valor FOB máximo de las mercaderías a exportarse o importarse a través de la modalidad expreso (de US$ 3.000 US$ 1.000 por envío), la intervención de un despachante para cargas superiores y la necesidad de presentar el CUIL o CUIT de los destinatarios y remitentes de los envíos expresos. Ante una medida cautelar presentada a la Justicia por DHL, un juez de primera instancia autorizó a la empresa a seguir operando con los límites previos a la resolución.

En 2002 CAPSIA había suscrito un convenio de colaboración mutua con la Dirección General de Aduanas (DGA) para proveer gratuitamente un sistema informático que asegurara un mayor registro, control y transferencia en el tráfico internacional de mercadería, pero nunca se puso en marcha. En la actualidad, la Cámara se encuentra en tratativas con la DGA para implementar el sistema e instrumentar otras medidas para optimizar la fiscalización de los envíos expresos en Ezeiza.

Amenazas y oportunidades

El informe de Key Market considera el incremento de los costos laborales y operativos como una amenaza importante para el sector postal, mientras que señala también la sombra que proyectan la tendencia vegetativa del negocio, la baja rentabilidad y la falta de recursos del ente regulador.

Al mismo tiempo, destaca que las mayores oportunidades están en la posibilidad de desarrollar nuevos nichos de mercado y en el crecimiento de las exportaciones de pequeñas y medianas empresas y, por consiguiente, de los servicios vinculados a éstas.

Asimismo, menciona como otros factores que impulsan el crecimiento a la recuperación económica, la disminución de la competencia desleal por los mayores controles previstos por la nueva legislación, la prestación de servicios diferenciados para requerimientos puntuales, la consolidación de alianzas estratégicas y el incremento de las ventas por catálogo.