Por Lic. Paula Anselmi

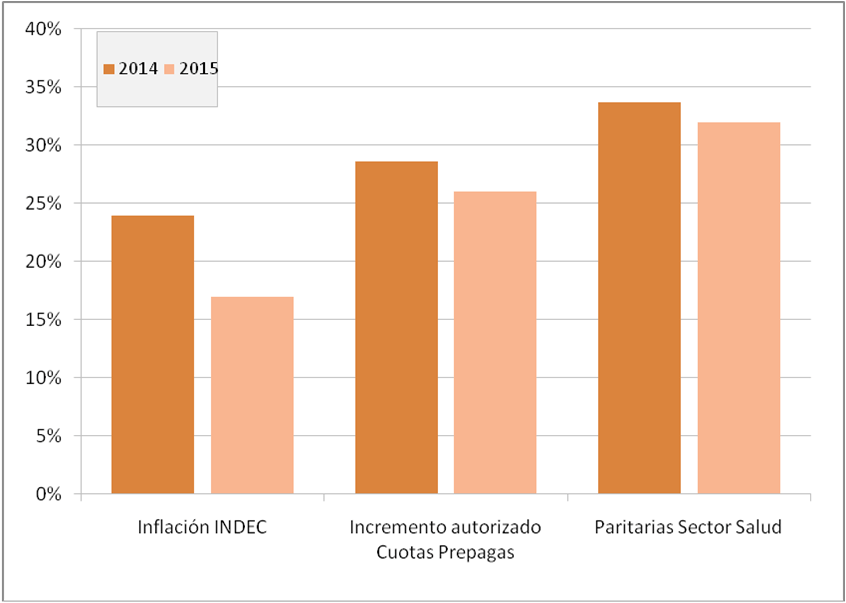

En términos generales, 2015 fue un año de compás de espera. Pocos se atrevieron a inversiones importantes “hasta ver que pasaba”. Un año electoral durante el cual se agudizaron los problemas que aquejan al sector salud en general, tanto entre los financiadores como entre los prestadores. Los incrementos en las cuotas de la medicina privada quedaron nuevamente por debajo de la inflación medida por las consultoras particulares. Los incrementos salariales otorgados al personal de la sanidad empañaron cualquier ajuste de tarifa otorgado a las instituciones prestadoras. No obstante, hubo ciertas señales que denotan cambios significativos en la forma de entender el negocio.

La salud se rige por propia problemática anudada a los problemas de coyuntura. Tiene su propia evolución, su propia inflación, y estas particularidades requieren una reformulación sincera, profunda y a largo plazo del sistema en su conjunto.

Los problemas de hoy

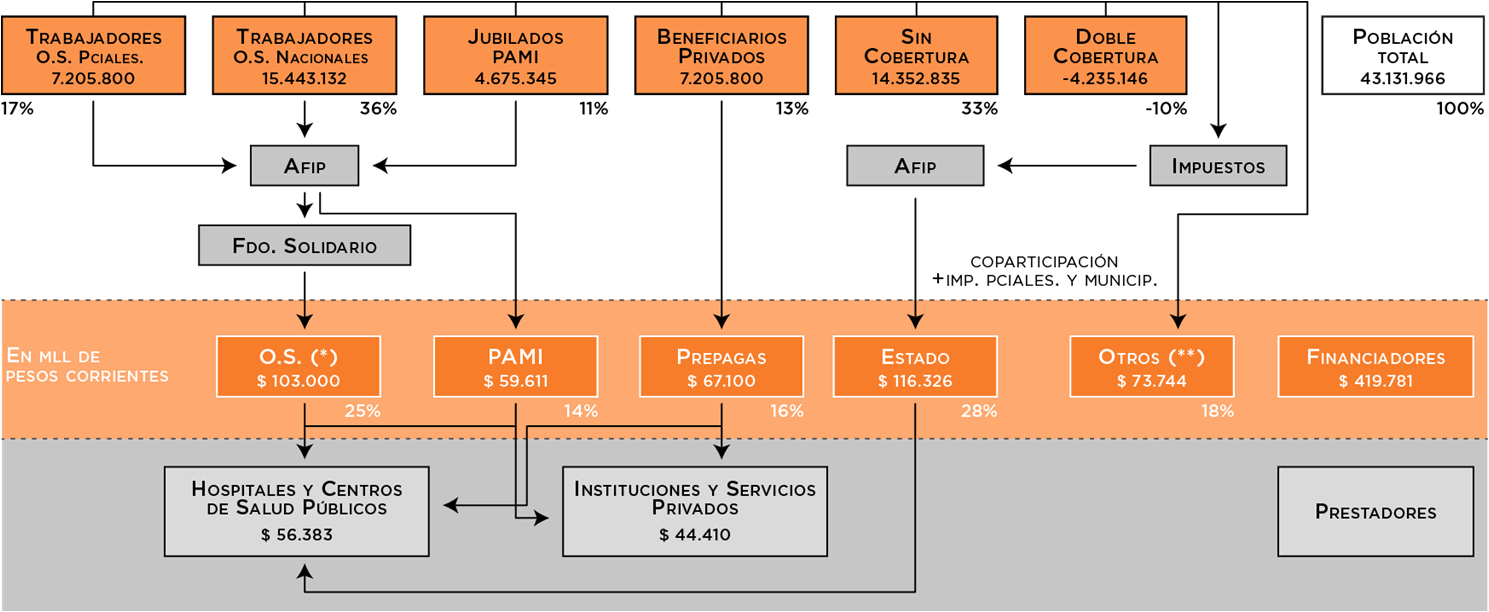

La fragmentación del sistema sanitario implica desigualdades peligrosas que se han profundizado. Un sistema financiador que durante 2015 fue de $419.780 millones y que mantiene un componente privado sumamente alto, sólo trasluce problemas de equidad. Quienes no pueden afrontar este gasto no pueden acceder a los servicios de salud. Hay más de 14 millones de argentinos con un acceso parcial, de baja calidad y profundamente desigual que dependen exclusivamente del Estado (ya sea nacional, provincial o municipal). Así el 33% de la población más desprotegida con menores recursos depende del 27% del financiamiento. Del otro lado de la moneda, en el sector privado, el 15,9% del gasto abastece de servicios de salud al 13% de la población principalmente urbana y relacionada al trabajo formal.

La situación de las Obras Sociales, en especial de las Obras Sociales Nacionales, difiere en forma substancial en la cuestión ingresos. Éstos se vinculan directamente con los salarios y con las subas obtenidas en paritarias. Es decir, incrementos automáticos de la mano de los aportes de los trabajadores. Por lo tanto, incluso, en parte se ha acortado la brecha entre los aportes promedio mensuales de las Obras Sociales Nacionales y las de Dirección. Esta situación explica parcialmente que algunos de los proyectos de centros prestadores provengan del Seguridad Social como el recientemente inaugurado Hospital Santa Isabel de Hungría del Sindicato de Camioneros en Mendoza o el emprendimiento de UPCN en San Martín, su Ciudad Médica. Las Obras Sociales buscan, en primer término, contar con efectores que garanticen la atención de sus afiliados y, en segunda instancia, aprovechar las carencias de camas en ciertas zonas, volcándolas al mercado. Se aúnan dos vectores: capacidad económica e integración vertical.

Las Obras Sociales Provinciales, por su parte, continúan atadas a los gobiernos provinciales, al empleo público y a la cautividad de sus afiliados. Discutir su viabilidad implica definir cuál debe ser el rol del Estado (provincial en este caso), y cuál es el grado de autonomía de estas instituciones, entre algunas premisas fundamentales.

La prima media del PAMI, que durante 2015 superó a aquella de la medicina prepaga, no necesariamente se traduce como una mejora directa en la atención de la población mayor. Las denuncias de irregularidades, como la venta de medicamentos a afiliados muertos, permiten suponer que no todo ese dinero se volcó en servicios concretos para las cápitas a su cargo.

Además de valorar la recaudación per cápita de cada uno de estos subsectores cabe cuantificar las erogaciones devenidas de brindar servicios de salud a sus asociados. Los costos de cubrir cada vez mayor cantidad de prestaciones que ingresan alegremente al PMO o que mediante amparos deben ser suministrados por los financiadores. La judicialización de la medicina también se proyecta a través de los juicios de mala praxis que amén de socavar la relación médico paciente repercuten económicamente en reclamos abultados. Así las demandas de responsabilidad civil médica se encontraban en promedio en torno a los $45.000 para personas físicas y en $60.000 para personas jurídicas a mediados de 2015.

Por otra parte, no sólo es cuestión de cantidad sino de calidad. Durante 2015, el gasto en salud conjunto representó el 7,3% del PBI, una cifra no menor. Por lo tanto, el análisis debería exceder el monto invertido, y profundizar el cómo se gasta ese dinero, si se gasta en aquello que debe gastarse y con la eficiencia que los requerimientos sanitarios de la población demandan.

Mientras que entre los financiadores privados se aprecia una tendencia hacia la concentración (durante 2011 las 5 primeras empresas representaban el 72% de la facturación del sector, mientras que durante 2015 las 5 líderes justificaban el 77% de las ventas), entre los prestadores la dispersión es mucho mayor. A 2015, se encuentran alrededor de 1951 entidades de salud con internación en el subsector privado y las 5 primeras instituciones representaron durante 2015 sólo el 18% de la facturación. En el mundo de los prestadores, se repiten los reclamos por el atraso de tarifas, por el estiramiento de los plazos de pago, por los desfasajes, por el incremento de los costos tanto de los recursos humanos (la actividad hace un uso intensivo de mano de obra calificada) como de todos los insumos que hacen al servicio, por el tratamiento del IVA, dentro de una larga lista de etcéteras. La cantidad de camas se ha incrementado en el último año en 0,35% algo menos que el crecimiento poblacional durante el mismo período.

Persiste el dilema de si las camas existentes alcanzan para cubrir las necesidades de la población. Nuevamente, se repite la disyuntiva entre calidad y cantidad. Las preguntas deberían transitar por la senda de si son las camas que se necesitan, o si tienen el nivel de complejidad que imponen las necesidades poblacionales en función de su perfil epidemiológico, etario y socio económico, o si están administradas con eficiencia.

Ciertamente, tanto financiadores como prestadores piden un ajuste de sus tarifas. Los referentes del sector esperan un diálogo más fluido pero saben que no pueden solucionar en meses el atraso de años. Las prepagas ya han obtenido la aprobación de un incremento del 9% en el valor de los planes a partir del 1º de febrero. Este aumento comenzará a cobrarse con las facturas de marzo en forma retroactiva. Sin embargo, hay empresas que se encuentran en condiciones insostenibles que benefician a los jugadores con “más espalda” para campear el temporal. En consecuencia y como se ha señalado, la concentración se ha acentuado. Entre los ejemplos notables en este sentido, durante 2015 Sancor Salud absorbió/incorporó a Staff Médico, pero ya el año anterior Aca Salud pasó a controlar SAMA y los rumores de ventas no se han acallado para 2016. Otras avanzaron en la integración vertical con nuevos prestadores como Galeno que inauguró Trinidad Ramos Mejía, y comenzó a operar con Galeno Life (aprobada en diciembre de 2014), sin descuidar el negocio de ART, por nombrar sólo un caso. Incluso OSDE anunció que incursionará abiertamente en el mercado prestador con el desarrollo de un sanatorio en la ciudad de Mendoza junto con ASE, una señal elocuente de aires de cambio.

El sector necesita ajustes, el grado con que se realizarán es un tema apremiante. Pero no es todo. Es la solución inmediata pero no definitiva. Temas como PMO, coberturas, copagos, prevención, falta de personal en enfermería y algunas especialidades médicas y violencia, entre otras requieren un análisis racional y escrupuloso.

Los problemas de esta tarde

El balance entre lo urgente y lo importante es un desafío cotidiano. La inmediatez nos impide abordar una solución de fondo para el problema central. En términos de nuestro sistema de salud, la madre de todos los problemas está en trabajo de parto. La coyuntura ya está terminando con la existencia de entidades prestadoras y financiadoras pequeñas, pero la problemática central del sistema de salud puede hacerlo colapsar por completo.

Posiblemente somos la generación de humanos que más vivirá desde los inicios de la historia, y nuestros hijos y nietos, por término medio, vivirán aún más, como en alguna oportunidad señaló el Lic. Manuel Álvarez. La mala noticia es qué alguien deberá financiar esta sobrevida con una pirámide poblacional que va dejando de ser tal para convertirse en un rombo. Además estamos mucho más informados que nuestros abuelos, tenemos un sentido de inmediatez del que carecían las generaciones anteriores. Si hay un nuevo tratamiento, exigimos su aplicación y muchas veces perdemos de vista que nuevo no quiere decir mejor. “No sé lo que quiero, pero lo quiero ya”. Vivimos más y, tal vez, mejor, no obstante, esto tiene un costo… y es alto. Un sistema fragmentado, desigual y sin coordinación difícilmente podrá hacer frente a estas pretensiones. A estos anhelos se suman ahogos inminentes, imperiosos. Dengue, zika y chikungunya plantean desafíos nuevos, incluso desconocidos ante los cuales el sistema de salud debe reaccionar, responder ya, ayer.

Algunos ya se han dado cuenta que es momento de evolucionar y se han volcado a la implementación de normas de calidad y cambios en el arquetipo de la forma en que brindaban sus servicios.

Parece que ya no hay tiempo para dilatar decisiones sobre cambios de paradigmas. Ha llegado el momento de corrernos del eje de lo urgente, y plantearnos como vamos a construir la salud de aquí en adelante.

Es el momento de poner la salud por sobre cada subsector, el bien común por sobre la propia quinta.